|

独立医学实验室(ICL)这个生意的核心是“规模经济”。 新冠疫情的暴发为全国ICL提供了新的“规模经济”来源。为应对疫情,政策鼓励医疗机构将新冠检测外包给ICL。国内第三方医学检验行业产业加速发展,行业渗透率加快提升,正迎来新的发展态势。 在这种情况下,ICL领域成为“香饽饽”,资本大热:

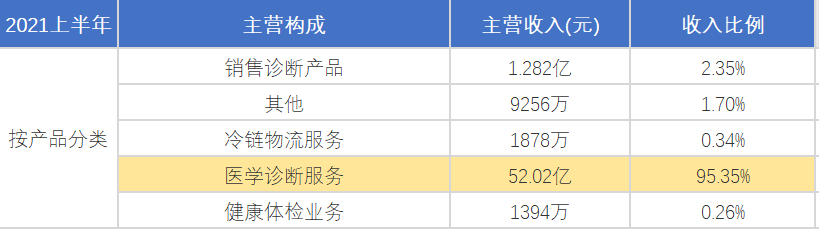

部分体外诊断产品制造商也开始布局第三方诊断业务,其中美康生物和凯普生物的第三方业务已经形成了一定规模的收入。2021年上半年,

虽然竞争激烈,但在中国ICL渗透率低的情况下,中国ICL市场仍有很大的发展空间。不过形成对比的是,已经上市的金域医学在今年以来股价下跌19%,迪安诊断跌幅17%。 *股价涨跌幅数据截至2021年9月17日。 集采之下,ICL也要“以价换量”? 安徽IVD集采,也不影响ICL的增长逻辑? 8月19日,安徽发布相关化学发光产品带量采购公告之后,引发了连锁的市场反应。 8月19日的医械股市哀鸿遍野。化学发光股迈瑞、新产业、安图、透景跌幅均超10%,而ICL龙头、IVD关联企业——金域医学也跌停。 至9月16日,金域医学的股价也没能恢复至8月19日大震荡之前。

但实际上,IVD集采对于ICL的整体影响小。 有利的方面是,医院成本端的试剂降价可能导致医院对检验收费降低,若收费降低幅度大于试剂降价幅度,医院出于利润减少考虑,可能加速检验外包,这将为ICL企业带来更多的业务量。 但不利的方面在于,整体的外包价格可能因为成本端的试剂价格也有所下降。 ICL企业要夺得更多市场,某种程度上,也需要进行“以价换量”。 毋庸置疑的是,中国ICL市场规模一直维持大幅增长且仍有进一步快速增长的广阔空间:

符合政策以及防疫需求是中国ICL市场增长的底层逻辑。 其中,政策推动是中国ICL市场加速发展的关键。 作为整体医疗改革的一部分,分级诊疗推动患者流量从大城市的三级医院向低线城市的二级、一级医院及社区卫生中心转移。检测量的增加以及检测能力有限,让二级、一级医院及社区卫生中心更倾向于利用ICL服务。 与此同时,政策缩短了连锁ICL的审批流程。 2021 年 6 月 1 日实施的《医疗器械监督管理条例》明确了国家对医学检验行业实验室自建项目(LDT)监管逐步放开,这将加快行业内更多技术从科研走向临床应用,有助降低行业设备及试剂成本。 防控新冠疫情是另一个“加速剂”。 2020年2月,中央应对新冠肺炎疫情工作领导小组会议批准合资格第三方检测服务提供商进行新冠核酸检测。 2021年6月17日国家发改委发布的《“十四五”优质高效医疗卫生服务体系建设实施方案》更加注重早期预防和医防协同,更加注重优质扩容和深度下沉,更加注重质量提升和均衡布局,这为第三方医检参与公卫系统建设、基层医疗建设提供明确的政策支持和落实方向。 中国ICL三巨头,金域、迪安、艾迪康的区别是什么? 由于规模效应及先发优势,ICL龙头企业占据较高的市场份额,行业集中度较高。金域医学、迪安诊断、艾迪康是中国市场上公认的ICL龙头,占据了中国半数以上的ICL市场。 随着艾迪康上市在即,中国ICL三巨头即将在资本市场齐聚,真正的大比拼正式开启。

模式:金域医学、艾迪康聚焦ICL,迪安诊断以“产品+服务”为核心 总体来讲,金域医学、艾迪康更专注于ICL业务,ICL业务在其营收中的占比均超90%;而ICL业务的营收在迪安诊断的总营收中占比仅47%。 金域医学的主要经营模式是在国内广泛开展独立医学实验室连锁化经营。在此基础上,拓展展实验室多元化外延业务,已成功开展包括食品卫生检测、临床试验研究(CRO)、 司法鉴定、健康体检等业务,并持续拓展互联网医疗服务产业链。 迪安诊断将自身定位为一家以“产品+服务”为核心的医学诊断整体化解决方案提供商。主要业务涉及检验服务、产品生产销售、健康管理、司法鉴定、CRO等领域。 迪安诊断主要的服务对象为医疗机构,可以为医疗机构提供三大类服务:

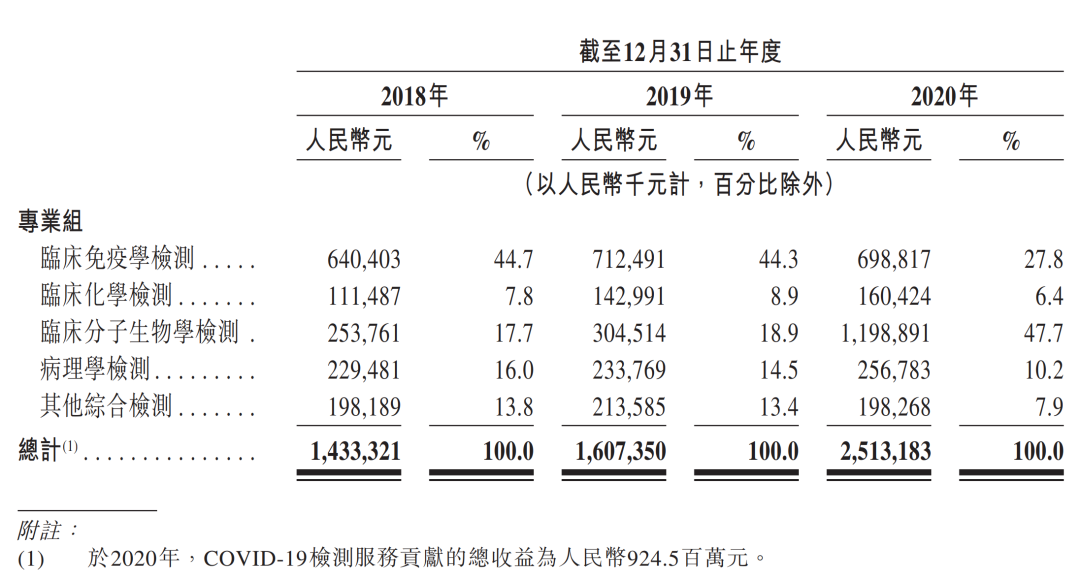

艾迪康是ICL三巨头中,唯一一家尚未上市的企业。艾迪康同样聚焦于ICL业务,与金域医学的主要区别在于,艾迪康的拥有约1400种普检项目及1400种特检项目,在特检领域占据优势。 *普检通常指国家卫健委颁布的《医疗机构临床检验项目目录》中的常规检验项目,例如血液生化、体液生化及血型检查。特检通常指未名列于《医疗机构临床检验项目目录》的特殊检验项目,例如结核杆菌及肝炎病毒的检测。 提供检验项目:均2800项左右 金域医学以第三方医学检验及病理诊断业务为核心,主要是为全国超过 23000 家各类医疗机构提供包括理化质谱检验、基因组检验、病理诊断、生化发光检验、免疫学检验、其他综合检验等六大类合计超过 2800 项检验项目的外包及科研技术服务。 目前,已在全国(包括香港地区)建立了 38 家中心实验室;已获得 40 张国内外认证认可证书,数量居第三方独立医学实验室行业首位。 迪安诊断的所有产品聚焦在四大重点学科——感染、肿瘤、慢病、妇幼。在全国布局了38家ICL实验室,为全国超过20000家医疗机构提供超2700项医学检测项目,覆盖分子诊断、病理诊断、生化发光检验、免疫学检验、理化质谱检验及其他综合检验等从常规到高精尖的检测项目。 艾迪康提供的约2800种检验项目,覆盖了临床免疫学检测、临床化学检测、临床分子生物学检测、病理学检测等。 营收:金域医学第一,迪安诊断第二,艾迪康第三 2021上半年,财务数据对比如下, 金域医学营收54.55亿元,同比+57%。

迪安诊断营收57.91亿元,同比+29.46%。净利润7.27亿元,同比+45.02%。其中,诊断服务业务营收27.36亿元,较去年同期+21.39%。占比46.59%。剔除新冠业务后收入18.75亿元,同比+51.67%。 除了ICL业务外,迪安诊断所提供的诊断产品业务实现收入33.54亿元,同比+38.89%。

根据艾迪康的招股说明书,2020年,艾迪康营收27.42亿元,同比+59%。ICL服务的营收为25.13亿元,占比92%。 *艾迪康未披露2021上半年数据。 其中,

特检快于普检,ICL企业也从CRO分“羹” 在顺应医改、防疫的大趋势下,ICL企业的布局呈现了一些趋势性。 ① 特检市场增速快于普检 近年来,中国特检市场的增速显著快于普检市场。

这使得ICL企业的布局向特检业务倾斜。比如,迪安诊断重点布局特检业务,主推十大特检项目。在2021上半年,剔除新冠业务,迪安诊断特检收入占ICL服务收入增至39%。 不过,由于专业化特检实验室在近些年才逐渐兴起,且该领域对企业自身技术能力要求很高,目前涉足企业仍然较少,华大基因和美康生物是该领域的先行者。 而随着资本流入到医学检验领域,更多专科特检公司成立,市场竞争将进一步加剧。 ② 向CRO领域拓展,开拓“增量市场” 基于CRO的火热以及ICL本身的服务特性,ICL三巨头在开拓增量市场时,也瞄准了CRO领域,并且颇有收获。 迪安诊断旗下的无锡观合已顺利承接超过15个临床药物研究项目;上海观合积极参与了包括康希诺在内的多个国产产品的海外III期临床试验;与阿斯利康、美国肿瘤中心实验室NeoGenomics均有合作。 艾迪康也提供包括样本检测、样本存储、检测样本及检测套装物流服务及临床试验检测结果的数据管理等CRO服务。主要模式是与生物制药公司、CRO进行合作,参与中国创新药物的多间多中心临床试验。 ③ 新技术发展,带来ICL应用场景的外延 疫情缓解进入常态化防控后,更多疾病需求将被释放,肿瘤诊断和治疗、病原学诊断、优生优育等疾病领域将成为新的热点。 伴随新型技术迭代应用,基因、质谱等高端技术平台趋向于价格平民化、应用场景普遍化,新型检测技术从三甲医院应用逐步向基层医疗机构应用延伸,将给ICL行业发展带来广阔的空间。

中国ICL产业虽然起步较晚,但发展速度极快。 未来在国家政策以及医疗需求的推动下,行业内各参与方必将进一步加大布局,加快第三方医学诊断发展步伐,行业或将迎来超预期的高速发展。 · END · |

Copyright © 2015-2023 杭州宇翼科技有限公司 丨 Discuz! X3.5 丨增值电信业务经营许可证:浙B2-20190572丨浙ICP备18026348号-1丨浙公网安备33010802009352号