|

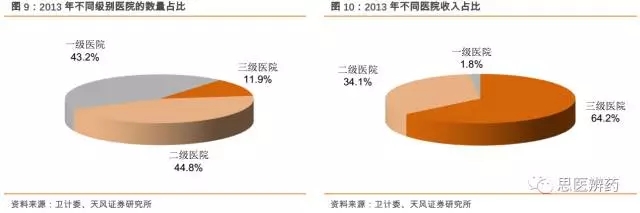

独立医学实验室起源于上世纪二十年代的美国,发展至今有近100年的历史。其核心商业模式是降本增效,以规模效应,提供医学检验服务。借助于美国商业保险的推动,美国第三方实验室快速发展。美国医疗体系特点与中国不同,集中的大型医院较少,79%为私立医院,规模相对较小,因此高效率低成本的第三方诊断实验室需求量巨大。同时美国的医生执业自由,相当一部分医生有自己的私人诊所,私人诊所是没有财力支持自设检验科,同时日标本量较少,单个标本成本高居不下,因此样本检测基本都需要外送服务。ICL可以集中测试,达到规模效益,实现盈利,同时美国政府和商业保险机构可以覆盖第三方诊断费用,更进一步推动了行业的发展。 中国的独立医学实验室细则在2009年发布,从2009年后,整个产业高速增长。近几年分级诊疗政策持续推进,行业增长依然得以保持高增速。然而随着分级诊疗的推进,政策对第三方实验室的增长呈现双刃剑模式。我们认为独立医学实验室的增长会经历先提升再放缓的过程,预计到2018或者2019年出现明显放缓。在近几年中,随着门诊量的持续流入基层医疗机构,基层医院对于一些高端项目的需求增加,比如化学发光和分子诊断检测,对于独立医学实验室依赖程度加强。然而随着高端检测设备的国产化进程发展,性能提升,成本下降,基层医疗硬件和软件实力都在不断提升,一些发光项目、甚至分子项目可以自行检测,甚至一些曾经只能在大三甲检测的项目,随着便捷的商业化产品的出现,可以在基层进行检测,对于项目外送动力减弱,独立医学实验室的增速放缓。 近年来,国家大力扶持第三方服务中心,如第三方医学检验实验室、第三方影像等服务中心,鼓励社会资本流入,共建实验室。然而整个行业的模式仍然处于摸索状态,主要可分为区域检验中心和点状的大型检验中心,两种模式在激烈交错中竞争。行业在迅速增长的过程中,呈现一些特点和趋势。 1.政府介入独立医学实验室的建设,行业呈非市场化状态。 2.检验互认的需求提升,非门急诊检测数量下降,尤其是高端项目的检测。由于非门急诊项目对时效性要求不高,其检测价格又相对较高,互认的需求在现阶段主要针对该类项目。随着检验结果互认政策的推进,高端项目整体检测量会下降。 3.国产设备的崛起,基层医疗机构自测能力具备了提升的硬件条件。 由于中国与美国的医院结构、商业保险发展阶段、居住模式有较大的差异,第三方实验室的发展会走出一条有中国特点的路径。行业会在短期内保持较高的增长速度,行业龙头会持续享受行业增长红利。 相关标的:迪安诊断、美康生物。 集采打包供应商,行业销售模式的颠覆者 在2009-2012年,行业整体的销售模式以传统的销售为主,厂家以单产品的销售为主,逐步进入检验科,仪器和试剂均是通过代理商进行分销或者部分通过厂家直销,随着项目和产品的逐步增多,厂家的销售模式转变为多产品销售。厂家的产品也由早期的生化、血球、胶体金等等产品线逐步扩展到全产品线的布局,检测项目也由早期的基础项目逐步扩展到高端项目。 2012-2015年,行业逐渐转为小投放模式,即通过仪器免费或者少量首付的方式,代理商通过垫资、租赁等模式,赚取耗材的利润。 2014-2017年,行业销售模式发生了巨大的变化。集采打包模式以摧枯拉朽的速度在发展。随着体外诊断行业产品项目和种类的逐渐增多,体外诊断耗材的管理成本在不断上升,在降本增效的大背景下,医院慢慢退出产品的库存、物流、采购等管理环节,交由专业的服务商来完成。行业逐步出现了一种新的营销模式,集采服务。检验科的建设、采购、售后、增值服务都交由厂家来外包完成,检验科达到降低成本,提升效率的目的。该趋势通过我们实地调研医院和代理商,统一认为打包趋势是未来的销售模式。部分厂家在2015-2016年开始大力并购渠道,最终目的是为了抢夺客户资源,集采协议通常存续期是5-8年,在这段时间内,客户资源被独家或者少数几家企业锁定。进口品牌应对销售模式转变也相应调整了常规销售策略,专门给予打包企业独有的销售政策,凌驾于代理商之外,价格更有竞争力而不限制区域。2016年全国共有医院超过20000家,整体检验科托管打包估算超过1000家,目前打包医院数量占比约为5%,市场依然有打包空间。 行业模式发生了巨大的转变,敏锐的企业都意识到巨大的商业机会,然而集采模式也具有一定的门槛。我们认为满足如下三个条件的企业进入门槛较低。 1.资金雄厚,以上市公司为佳。打包医院在早期阶段,由于从传统的经销模式转为医院直销模式,资金账期会拉长,对现金流的要求比较高,因此持续的现金是维持集采模式的重要因素。 2.起家多品牌代理,具有高效服务基因的公司。体外诊断仪器型号繁多,仪器进入医院后需要进行很多复杂的安装和维护过程。首先对环境进行勘察,场地,水电,信息系统准备。然后用服装机,操作培训,装机测试验收报告。后来临床应用上项目,参数,质控,平时问题解决。最后是装机后用服走访,维护等等,因此对于服务的依赖要高于药品。做过多品牌代理的厂家,已经有多年的服务经验,培训和管理门槛对于其他进入者来说相对较高。 3.代理或者自产产品种类繁多。产品单一或者种类少,在集采打包模式中竞争力相对较弱,客户的需求和成本兼顾,需要对产品有深刻的认识,只有产品丰富,才能根据客户的需求和实际情况进行方案优化设计。既能守住客户资源又能通过有效的管理而进行盈利。 集采供应商通过服务加强与检验科的粘性,代理的作用逐渐淡化,行业销售模式市场化,以产品和服务来取胜。而对于医院而言,在经过短暂的过渡期后,成本降低、效率提升是必然结果。而对于病人而言,试剂耗材的规范化管理,检测和诊断的风险也在逐步降低,整个行业趋向更加透明和规范的模式。 体外诊断行业激荡变革,在曲折中蹒跚向前 2014-2016年间,行业不断出台各种政策,来规范行业,无论是研发、临床、注册、流通,都不同程度的收到政策的冲击。在改革前的阵痛是必然要经历的过程,行业在经过政策的火炼后,竞争环境优化,优秀的企业会以更快的速度向前发展。 体外诊断分级诊疗落地超预期,体外诊断行业成为行业变化先导指标 在分级诊疗推行之前,医疗资源非常不平衡,导致就医难,人满为患,各大三甲医院出现了一票难求的情况,无论是医院还是病人,都难以承受更进一步的业态发展。2013年一二三级医院的数量14,969,其中三级为1,787,占比为12%,然而收入端占比超过64%。医疗资源非常不均衡,所以分级诊疗势在必行。

分级诊疗自2015年明确在两会提出后,其执行力度超出想象。2015年分级诊疗在100个公立医院试点,2016年两会提出分级诊疗试点地级市覆盖到70%比例,同年9月,新增270个分级诊疗城市,2017年两会又提出继续扩大分级诊疗的覆盖面到85%。医院资源的不平衡加剧,分级诊疗势在必行,国家也从政策上给予了落地的坚定决心。

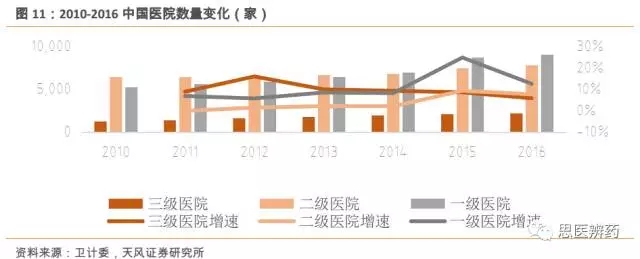

2016年一季度开始,分级诊疗已经有了明确的效果,不同级别的医院数量和门诊量变化是行业的先行指标。2010-2014年,三级医院的数量增长明显快于二级医院,略快于一级医院,这受益于2009年开始的医保扩容,尤其是在2012年,三级医院数量还在疯狂扩张。然而分级诊疗提出后,医院的结构发生了转折变化。2014年借助“PPP”的风潮,民间资本流入医院,导致一二级医院增速超过三级。同时国家开始限制三级医院的持续扩张,三级医院的发展放缓。

注:2015年与2016年医院数量卫计委只有1-11月数据,但不影响整体趋势和判断。 2010-2014年三级医院的门诊量增长均超过10%,自2015年开始增速下滑,2016年增长被一级医院增速超越,随着分级诊疗持续覆盖,该趋势会继续扩张。

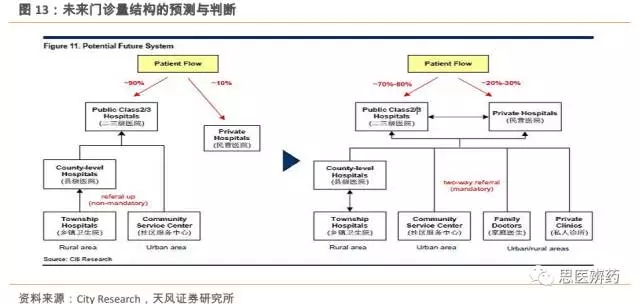

随着分级诊疗的逐步落地,将逐渐把三级医院的流量分至基础医疗机构和私立医院,缓解大型公立医院的巨大压力预计未来会有20-30%的病人在社康、门诊、民营等机构进行诊疗。届时国产品牌的市场空间预计有1-2倍的扩容空间。 医疗器械注册门槛提升,未来批文将带有稀缺性属性 体外诊断行业野蛮生长的时候,商机浮现,越来越多的资本流入,导致行业快速扩展,生产企业遍地都是。由于对于体外诊断行业的监管体系还未完善,注册批文几乎没有门槛也没有成本。国内生化试剂也曾出现大量分装贴牌小作坊,质量难以保证,具有巨大的安全隐患。2014年中开始,药监局出台了密集的政策,用以监管行业的准入、制造和流通,体外诊断行业面临大洗牌。

体外诊断产品的注册证效期5年,通常在到期前半年开始进行注册证变更。如果在5年之内,发生了产品变化,需要变更注册,如果某些改变比如样本类型、试剂参数,是必须要求进行临床试验。 自2014年监管加强后,行业注册审批流程变慢,原本0.5年的流程,在当下大致需要1.5-2年时间,根据项目略有不同。其中难度最大的当属临床,临床数据真实性核查将成为制约企业拿到批文的重要限速步骤。相较2014年,2016年整体批文数量快速下降,批文的效期为5年,行业整顿后4年,大部分曾经的批文将过期,竞争力不强的企业将在2018-2019年逐渐淡出市场。

注册证难度加大,在三类产品体现更明显,2016年整体拿证数量骤减,其中进口品牌下降更多。

注:上图包括其他二类和三类医疗器械产品,但体外诊断CFDA证占医疗器械注册证的大部分数量。 除了注册和临床,CFDA的监管威慑到整个行业,产品的召回也逐渐成为常态。召回现象在美国是非常普遍的现象,产品的召回说明了企业的自查能力在不断提升,除了应对监管压力,企业的产品和质量控制能力也在不断提升,行业的规范化向好发展。 2015年开始各厂家召回速度明显提升,2017年1-2月表现更甚,召回数量也大大增多。

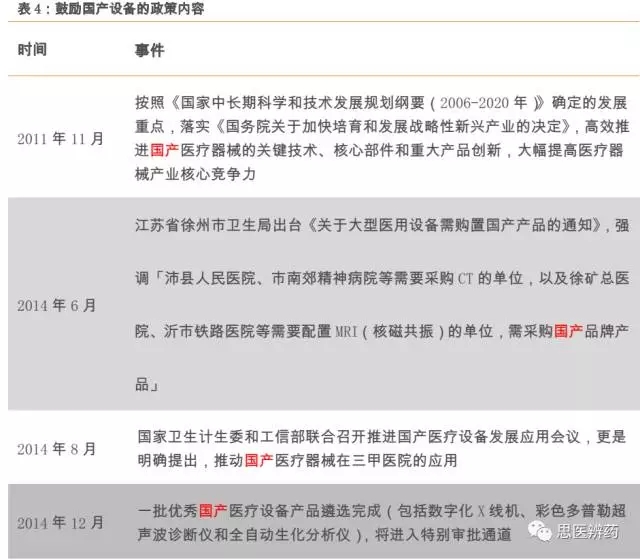

我们认为未来医疗器械注册证,尤其是三类证,会逐渐变得稀缺。尤其是对于临床数据的核查,其检测力度和惩罚强度都远高于任何一个历史时段。在这个过程中,也许会误伤、误杀一些优秀的公司,但是对于行业的玩家,对质量控制、注册流程和法规都提出了更高的要求,是挑战也是机遇。 国产器械受益于国家国产器械进口替代政策,宏观环境良好 尽管如上文所说,注册监管门槛提升,但是对于优质的国产品牌而言却是巨大的机会。多年来,国家对于国产品牌都给予了政策扶持。在某些省份,如四川,要求二级以下医院必须采购国产设备,引起广泛热议。目前国产设备依然还有进步的空间,在一刀切的国产替代操作层面纵然还有一些难度,但是趋势和发展的方向已经一目了然。

长久以来,国产品牌的主要战场在二级及以下医院,公立三级医院主要还是进口品牌,终端对价格的不敏感,使得部分已经达到临床要求,甚至性能超出进口品牌的优秀国产品牌始终无法抛去“国产的帽子”,没有在市场上公平竞争的机会。而随着国产设备的研发实力不断提升,尤其在登录资本市场后融资能力有了质的飞跃,未来进口替代只是时间的问题。同时,国家的政策保护,将有利于国产品牌的发展壮大,进一步奠定龙头企业的地位。 医保支付能力是医改的核心矛盾,国产器械有效市场空间不断扩容 降价/招标/医保控费,进一步降低医疗器械价格,国产市场扩容。将是未来医改针对的核心矛盾,医疗器械依然处于长期降价趋势。体外诊断按照项目收费,收费端是固定的,因此诊断仪器和耗材成为了成本项。不同省份的收费标准和收费规则有巨大的差异,相同项目的收费在不同省份,最大有5-10倍的差异。诊断产品的毛利极高,与不合理定价有密切关系。未来随着行业的规范化,收费标准下调是必然趋势。 各个省份的采购模式和招标政策都有明显的差异,大致分为如下几种模式: 1.直接挂网阳光采购:如陕西、四川等区域的阳光采购。 2.挂网+联合议价模式:比如西部六省联盟(陕西省、内蒙古自治区、四川省、宁夏回族自治区、青海省、甘肃省)、三明联盟(宁波、珠海、乌海、鄂尔多斯、玉溪、铜仁、太原、三明、厦门、唐山、邯郸、沧州、衡水、邢台、张家口以及河北28个医改示范创建县、庆阳等共41个地级市)、京津冀联盟、华东四省联盟等联盟团体。其耗材采购,集中建立在数据互联互通、资源共享的基础之上,再进一步推动跨区域的价格联动和联合采购,以进一步降低医用耗材虚高价格。 3.药交所模式:通过第三方药品电子交易平台(既独立于医疗机构和医药生产经营企业又独立于政府)集中交易工作。价格进行每季度滚动竞价。

|

Copyright © 2015-2026 杭州宇翼科技有限公司 丨 Discuz! X3.5 丨增值电信业务经营许可证:浙B2-20190572丨浙ICP备18026348号-1丨浙公网安备33010802009352号