|

国内ICL数量从2010年开始爆发式增长,年均保持约20%的增长率,但目前行业的渗透率仅在5%左右,空间仍然巨大。从国内ICL龙头金域医学的业绩增速年年快速稳定增长就可见一斑。

核心逻辑在于:ICL拥有更丰富的检验项目、更低的检验成本,这与国家控费和推行分级诊疗的大趋势不谋而合,医院部分项目外包已然成为了大势。 我们来看一组数据: 根据卫计委发布第三方检验实验室2018年的报告显示,ICL 有着明显的降低成本优势,以2016年为基数推算,2016-2020 年间 ICL可为医院节省的检验花费为104、137、176、221、274亿元,每年可节省医保医保支出近1%。 另外,一般公立医院的检验项目数量往往只有几百项,而目前头部ICL如:金域医学、迪安诊断等大可提供2500-2700项检验。 注意,这里为什么是部分外包而不是整体外包?目前ICL承接的很大一部分其实是基层医疗机构的检验包,因为基层医疗机构无论是样本数量、检测项目丰富度还是控制检测成本能力整体较弱,更需要外包给ICL。相反,大型医院对检验项目的价格敏感度低、时效性要求高,就算控费趋严,也大概率会保留部分必要的检验能力,不会整体外包。

2、对于部分国产IVD企业,按病种付费有利于加速抢占市场份额 虽然检验类面临控费压力,差异化视角来看,这反而是国产头部厂商提升在大型医院市场份额的机会。

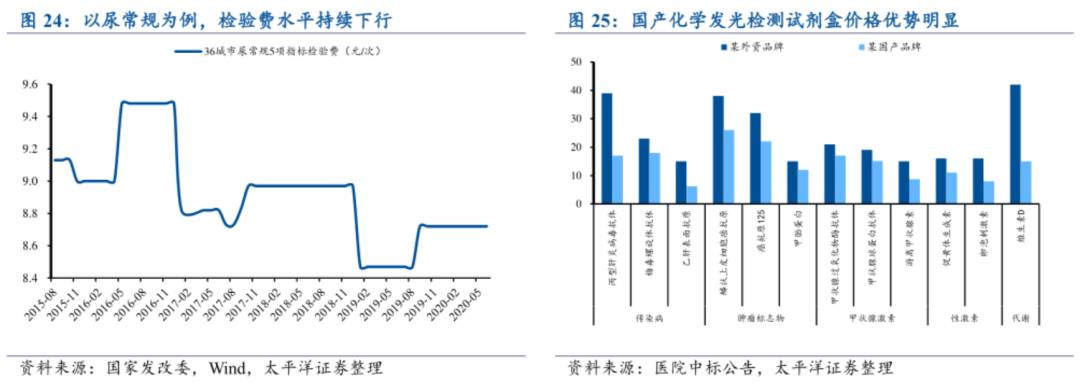

前段时间,以北京为样本做了一次检验项目的调价,调价的大概思路其实是:试剂不再分国产、进口的,只要是同样的方法做出来的结果都是一个支柱架构。大概的意思是,只要不影响检验结果的前提下,所有同类方法的试剂去归为一类,那么以控费为目标去做选择的话肯定是优先考虑性价比。 以上图发光试剂盒为例,国产试剂的性价比是毋庸置疑的。 今年北京6月15号降价后,可以看到,部分当地医院置换应用国产试剂的都已经在积极的替换,尽量用性价比更佳的试剂做替代。其中进口产品被替换的差额显然对示范控费起到了立竿见影的效果,这也为地方实施DRG或DIP起到了铺垫作用。 如此一来,部分国产IVD厂商某些细分项目如果是性能与稳定性媲美进口产品的话,那么可以在这一波控费进程中,成为“被考虑的对象”,从而抢得一部分进口厂商的份额,有利于进口替代。 3、IVD的集采未来存在较大可能性,但短期内仍有喘息的机会 IVD先前被认为是“很难”集采的,普遍观点是检验项目种类繁多、检验可靠性和置换成本高为主。 如果按照按病种付费方法和北京调价的思路,以“同效化”来归类竞争的话,那么集采的可操作空间还是相当大,这和冠脉支架的无组别攻击有点像。 正因为IVD市场足够大,不少产品也有可标准化竞争的基础,未来被集采也可能只是时间问题,真要说首个目标细分,那也大概率是从生化开始。 为什么又说短期内有喘息的时间?这跟前面说到的置换成本和控费推进进程息息相关。 置换成本:目前医院很多设备仪器都是封闭式的,只能适配单个厂家的试剂,最典型就是发光,所以试剂是没办法做替换的,从这方面来说连同设备更换成本太高,医院的动作会延后一些,检验项目瘦身的时间会更延后。 控费进程:DRG或DIP推行后,检验项目可能会拿到门诊去完成,不走医保费用。而一些分子类特色项目,这些项目将全部外包给ICL,病患直接和第三方公司结算,医院完全不参与。 所以,我们通过这些分析,未来更应该将着眼于化学发光、特色化项目(自费)等细分机会上来。 而特色项目,举个例子,可以关注肿瘤分子诊断以NGS为代表的技术,目前广阔的早筛市场仍处于一片蓝海,消费者以自费筛查为主,送检为主流的销售模式完全不受医保控费的影响。 总结:三季报发布到明年二季度前是一轮业绩空窗期,而四季度是医疗健康板块兑现和调整期的判断已是屡试不爽。 短期内IVD行业的逻辑其实并无变化,如果IVD行业的龙头们有继续被错杀的机会,仍然是投资者比较舒服的上车点。 |

Copyright © 2015-2023 杭州宇翼科技有限公司 丨 Discuz! X3.5 丨增值电信业务经营许可证:浙B2-20190572丨浙ICP备18026348号-1丨浙公网安备33010802009352号