|

ICL是指独立于医疗机构,为各级医院、社区卫生服务中心、乡镇卫生院、体检中心、疾控中心等提供的医学诊断检测服务。提供第三方医学诊断服务的医学检验中心通常被称为独立医学实验室。从第三方医学诊断提供的服务来看,可将其主要划分为医学检验与病理诊断两大板块的业务。医学检验包括常规的生化检验、免疫学检验等以及高端检验(如基因检测等)。病理检验包括细胞病理诊断、组织病理诊断等。

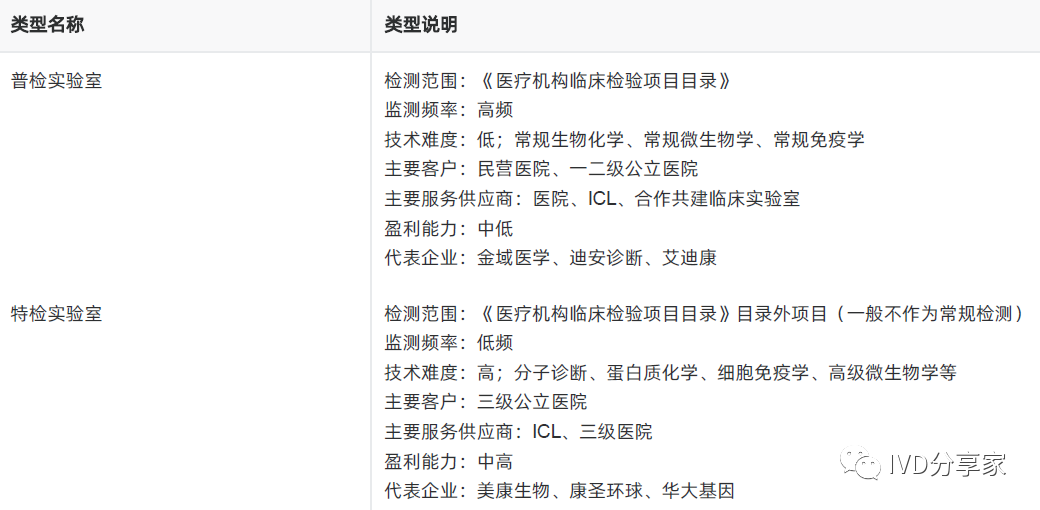

ICL行业定义 独立医学实验室(Independent Clinical Laboratory)简称ICL,也称第三方医学实验室。一般来说是指获得了卫生行政部门许可的、具有独立法人资格的、专业从事医学检测的服务性医疗机构。 国家卫健委将其定义为:以提供人类疾病诊断、管理、预防和治疗或健康评估的相关信息为目的,对来自人体的标本进行临床检验,包括临床血液与体液检验、临床化学检验、临床免疫检验、临床微生物检验、临床细胞分析遗传学检验和临床病理检查等,并出具检验结果,具有独立法人资质的医疗机构。 ICL行业分类 中国ICL行业分为普检与特检,其中普检的客户为公立一级、二级医院;而特检的客户为公立三级医院。普检的检测范围为《医疗机构临床检验项目目录》中规定的检测范围,而目录外的检测范围属于特检的范畴。就技术难度来看,普检的技术难度较特检的技术难度相对较低

ICL行业特征 中国ICL(第三方医学实验室)现阶段主要分为三大特征: 第一,由于ICL业务标准化,在各地开展业务普及较为容易。 第二,国内外发展差距大,日本、美国和中国的医疗体系倒置的,导致渗透率不能在同一个维度下对比。中国公立医院是患者的主要流量入口,设备完善,大多数都能提供检测设备,普检业务外包的可能性较低。 第三,普检市场呈现规模化占据龙头地位,特检市场呈现细分赛道高速发展,同时特检种类繁多,形成异质寡头的竞争格局,驱动行业增长。

中国ICL发展历程 中国ICL行业发展至今已经进入了高速发展的时期,上世纪八十年代以前中高ICL步入了萌芽时期,医学检验业务主要由医院的检验科完成。上世纪80年代中后期,出现了独立医学实验室雏形且实现规模化、专业化的优势,接手医院的医学检验业务外包业务,提升了检验效率及检验水平。 在实现规模化之后,受到四个主要影响推动了ICL的快速发展。第一,2009年卫生部印发《医学检验基本标准(试行)》,在医疗机构类别中增设“医学检验所”,确立了第三方医学检验的合法地位。第二,2016年原国家卫计委颁布了独立设置医疗机构相关标准,大量机构申请进入市场或者扩大业务范围。第三,2017年后市场竞争逐渐激烈,部分小型医学实验室开始被淘汰,大型医学实验室开始在专业细分领域纵深发展,择优淘劣后第三方检验市场开始走向集中。最后,在医保控费的大背景下,医院的检验科可能变为成本中心,第三方检验机构因其规模化、专业化服务可能在行业中占据更重要的行业地位。

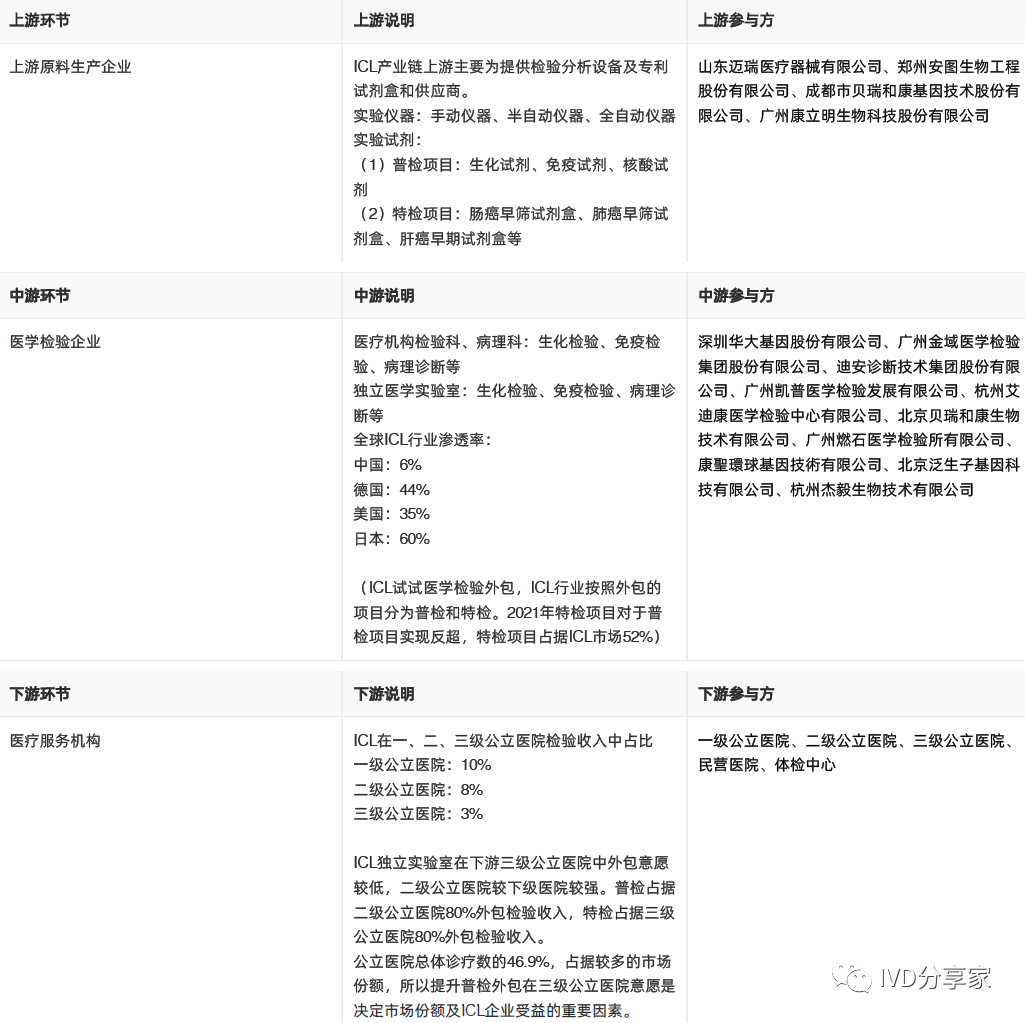

ICL产业链分析 ICL产业链上游主要提供检验分析设备及专利试剂盒,ICL产业链中游主要负责提供独立医学实验室服务,ICL产业链下游主要为医疗机构。 上游主要为医学检测设备和试剂生产厂家,ICL上游器械供应商巨头有罗氏、迈瑞等,集中在医学影像领域。上游集中度整体偏高,海外上游检验设备供应商占据较大份额。ICL行业上游的话语权较强,2019年金域医学和迪安诊断的上游采购中,前五大供应商采购额分别达34%、 66.2%,其中迪安诊断最大的供应商罗氏,2019年采购金额占当年的总采购金额的52.22%。中国IVD诊断设备和试剂的国产化进程近几年推进很快,迈瑞、迈克、安图等国产厂商逐渐崛起,预计后续随着国产化进程的加速,产业链上游国产化率提高、成本下降,ICL行业上游国产化程度提升,特检的产业链上游分布在专利试剂盒领域。专利试剂盒目前已经有肺癌早筛试剂盒(凯保罗)、肠癌早筛试剂盒(康立明、诺辉)、基因测序(华大基因、贝瑞和康)。 ICL行业产业链中游分为普检与特检。提供普检的公司主要有金域医学、迪安诊断、艾迪康、达安基因等。金域医学的市场占有率较高,年检验样本量维持在行业领先水平。衡量普检赛道的主要因素有年检验样本量、合作机构数量、实验室数量、检验收入,通过这些指标可以判断企业的规模化程度。提供特检项目的公司较多,行业呈现异质化龙头格局,主要项目集中在血液病检测、肿瘤检测、神经病学检测、遗传病检测、妇科检测、传染病检测。多数特检企业位于产业链上游,采用与中游独立实验室合作的模式进行检测。衡量特检赛道的主要因素有研发成本、研发技术、检测业务覆盖范围,通过这些指标可以判断企业的技术程度及业务协同作用。 下游根据ICL独立医学实验室扣率不同,会影响医院的收入状况,从而影响医院的利润率。以TCT检测为例,患者付费固定为220元,第三方独立医学实验室成本为30-40元,医院自行提供检测的成本在70-80元。当扣率在60%时,第三方独立医学实验室的利润率可以达到77.3%,医院的利润仅有20.5%。当扣率在40%时,第三方独立医学实验利润率达到65.9%,医院利润率升高至47%。由于成本考量,第三方独立医学实验室的利润率基本均高于医院。当医院采用ICL独立医学实验室利润率在20.5%-47%之间,根据扣率不同,利润率会有较大浮动。

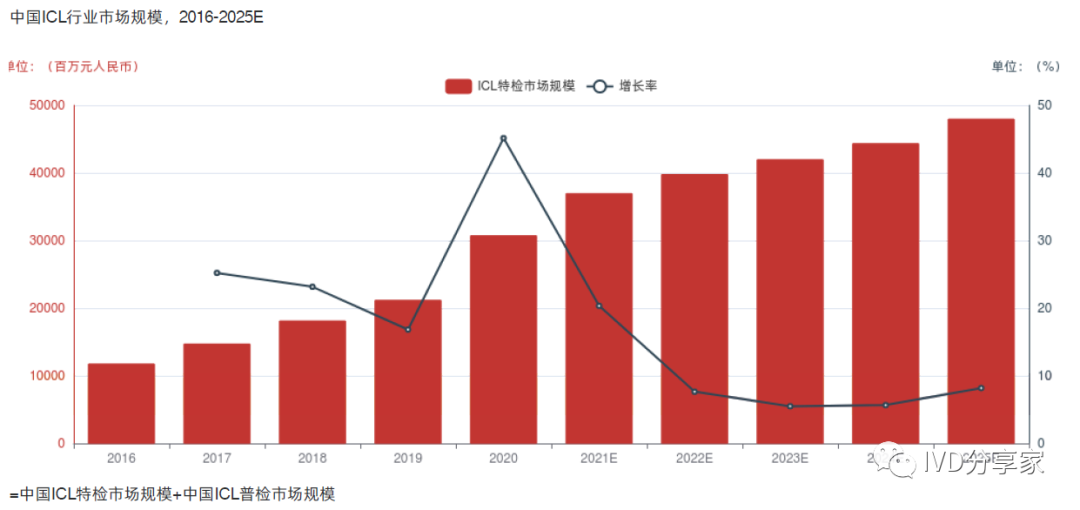

ICL行业规模 2016-2020年,中国ICL独立医学实验室行业市场规模(以终端收入计)从11,739.2百万元人民币增至30,694.9百万元人民币,期间年复合增长率为27.2%。预计至2025年,行业市场规模将达到47,946.2百万元,期间年复合增长率为6.7%。 ICL相对于医院实验室的独特优势。ICL享有相对于医院实验室的各种优势。首先,ICL为不同背景及需求的医疗终端提供服务。其次,ICL一般较个别医院实验室提供更多的检验项目,满足临床医生广泛的检测需求。第三,通过提供大量的检测服务,ICL可实现规模效益,为医院带来更佳的成本效益。第四,ICL较医院实验室更灵活使用新技术及设备,并往往会更积极地改善其质量控制及招募行业专家,提供更好的检验服务,节省医生与病患的时间。

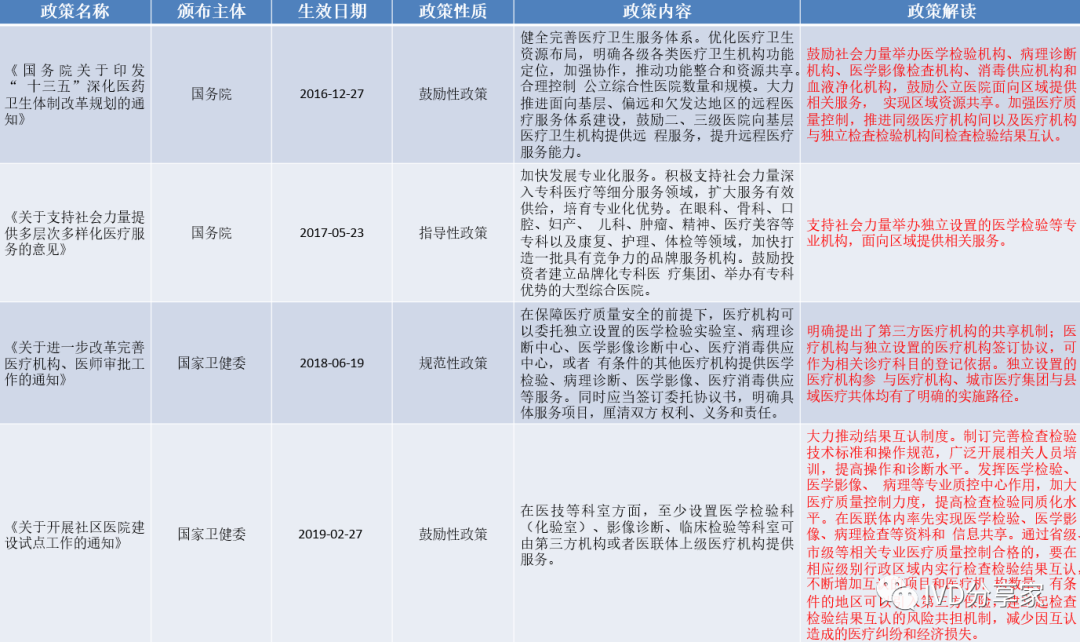

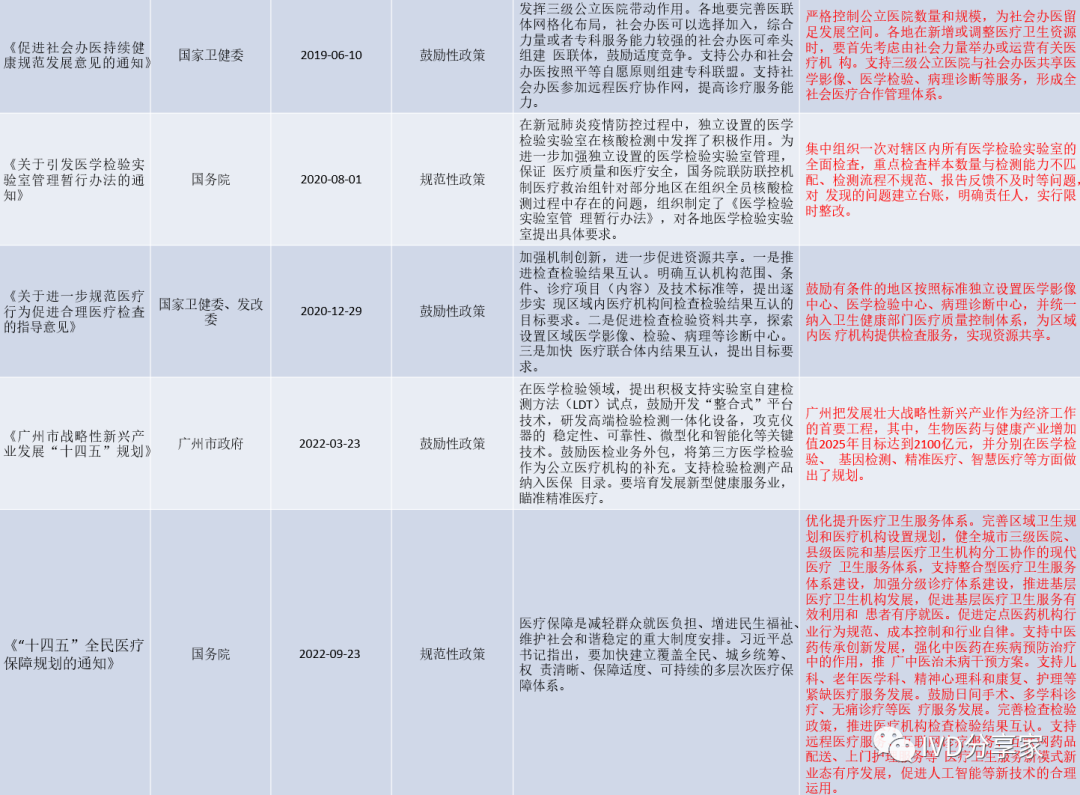

ICL政策梳理

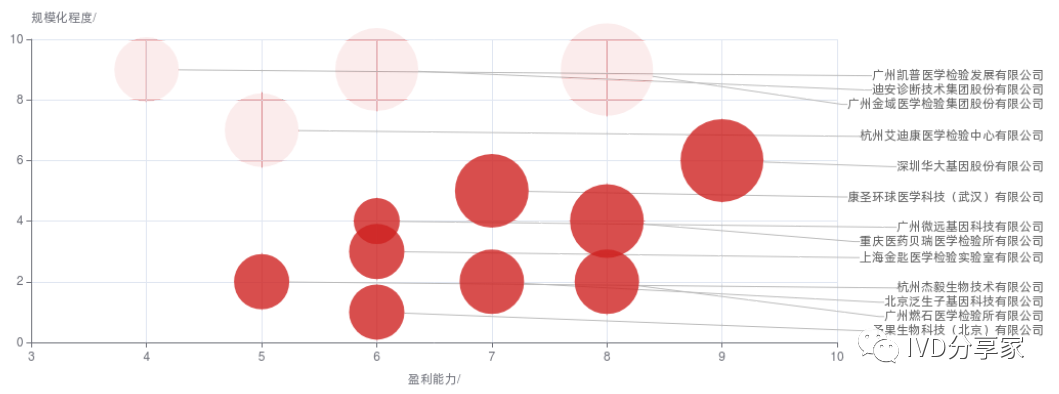

(点击图片,放大查看) ICL竞争格局 ICL普检行业呈现规模化程度较高、利润较低的主要现象,ICL特检行业整体呈现规模化程度较低、利润较高的现象。特检与普检之间并不存在相互竞争的现象。 主营业务是普检的企业主要有金域医学、迪安诊断、艾迪康、凯普,主营业务是特检的企业主要有华大基因、贝瑞和康、康圣环球、微远基因、燃石医学、泛生子、金匙医学、予果基因、杰毅生物,分别覆盖不同的领域。普检行业呈现规模化程度较高、利润较低的现象,特检行业呈现规模化程度较低、利润较高的现象。特检与普检并不存在竞争状况,金域医学、迪安诊断等普检行业巨头都已经开始进行注资特检行业的战略布局。根据ICL产业链利润与盈利能力分析,产业链上游毛利率位于50%-65%之间,盈利能力较强,资产负债率低于ICL中游。产业链中游特检行业ROE较高,然而资产负债率与净利率都不可观,因为特检行业属于新兴行业,目前成本增长幅度仍然较高,但盈利能力可观,当行业格局稳定时,预计收入较为可观。普检行业由于已经处于稳定的竞争格局,盈利能力较为一般,需要寻求新的技术突破。

X轴——盈利能力:主要多维度参考营业收入、毛利率等,辅助参考ROE、净利率。对于企业进行综合评估后,赋值1-10。 Y轴——规模化程度:企业在ICL行业的的技术成熟度和商业化能力以及市场应用等多个方面进行参考。以下列企业为基础进行1-10的赋值。 气泡大小——市场占有情况:依照沙利文和头豹研究院的市场占有率数据予以评分,赋值1-10分。 |

Copyright © 2015-2026 杭州宇翼科技有限公司 丨 Discuz! X3.5 丨增值电信业务经营许可证:浙B2-20190572丨浙ICP备18026348号-1丨浙公网安备33010802009352号