|

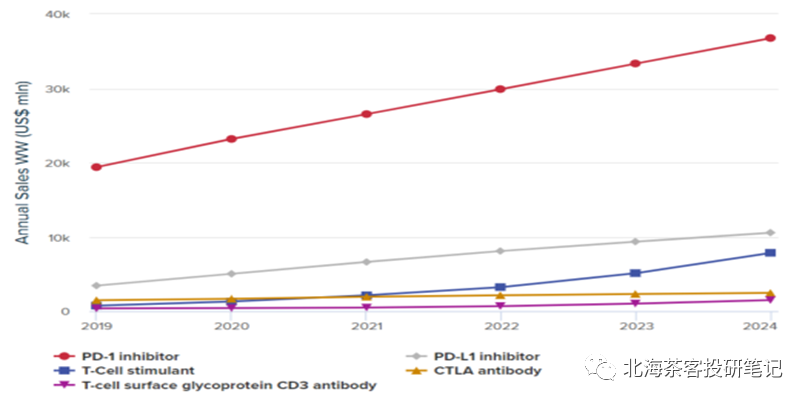

一篇关于ADC的深度研究,主要回答以下3个问题: 1、为什么一定要重视ADC这个方向? 市场空间大、新一代ADC展示出潜力,中国企业深度参与。 2、ADC药物的发展方向是什么? 耐药、前线提效、寡免疫及难成药。 3、国内扎堆的ADC研发项目哪些值得关注? 优效低毒:恒瑞、康宁;平台化复制:平台化多靶点拓展:科伦博泰、正大天晴、乐普生物、百奥泰等。 一、为什么一定要重视ADC? 1、市场空间大:免疫治疗已经成为多癌种前线基石药物,其经治耐药的后线治疗面临巨大市场需求。根据Evaluate的预测,2024年全球仅PD-(L)1的市场就将超400亿美元,考虑到后线PFS稍短于一线,随着免疫治疗不断深化,仅仅全球PD-1经治耐药达100亿美元。 下图来源:Evaluate Pharma

2、DS8201展现出ADC潜力:上面说的是理论市场空间,但实际任何一个赛道的起飞是需要1-2两个里程碑式的产品的。第一三共的DS-8201就承担了这个使命,可以把它当作ACD赛道的ChatGPT。ADC药物的奠基者是SEAGEN,但DS-8201在此基础优化的GGFG+DXD(linker+payload)则展现了更为亮眼的临床获益,强大的旁观者效应(payload由于透膜性更佳)靶向低表达仍能展现明显获益,将进一步扩大ADC药物的市场。 下图来源:美国JCO临床肿瘤学杂志

以BC(乳腺癌)为例,目前低表达一线还是以化疗、内分泌治疗(CKD4/6等)为主,Her2低表达人数是Her2阳性的至少2倍。 下图来源:Nature Reviews Drug

Discovery

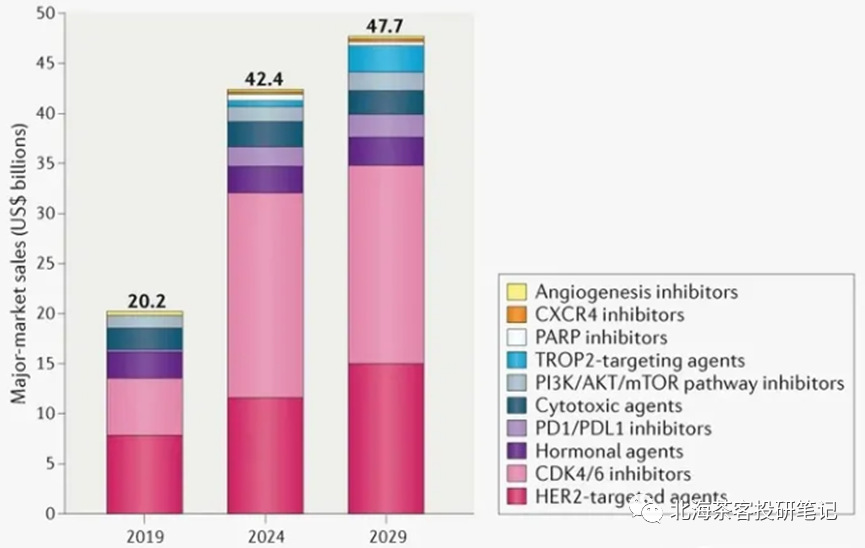

其预计在BC适应症上,整个CDK4/6整体市场将扩展至200亿美元(未来Her2\Trop2 等ADC也有望在这大市场中分一杯羹)。纵使是DS8201已然成为一代神药,但在副作用的明显桎梏,使得其带来的停药率还是偏高,仍有优化需求(在DS8201上进一步优化)。 纵观全球,无论MNC还是biotech都在尝试各种偶联、linker+payload的改化和优化,众多临床积极推进,必然会有重磅产品逐渐浮出。下图来源:医麦客

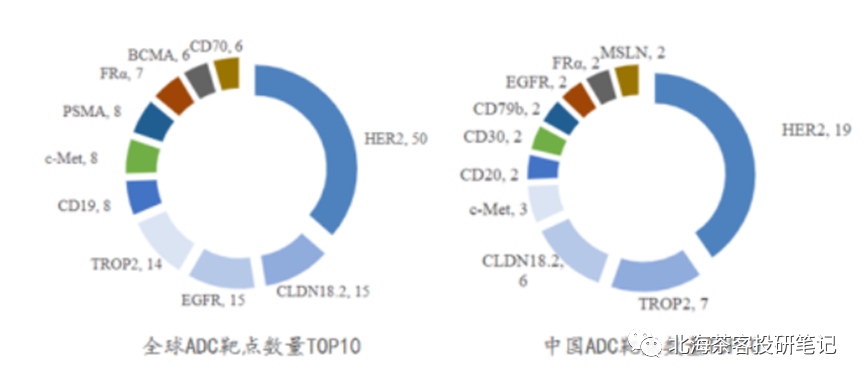

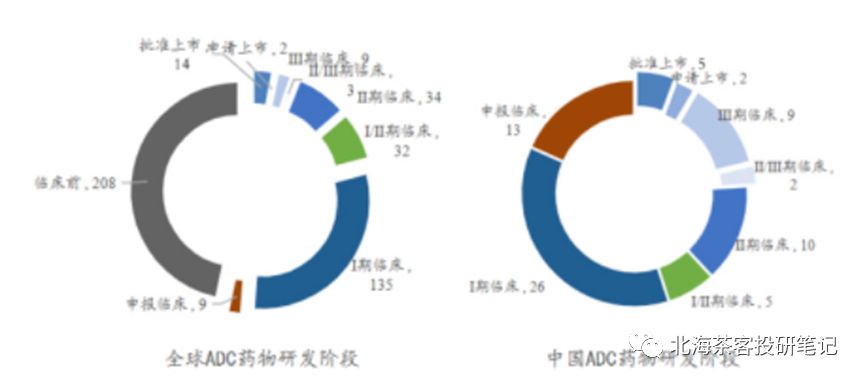

3、中国企业有机会:最为关键的是国内企业在ADC领域进度及研发实力与海外差距可能并不是很大,全球进度前三新靶点ADC屡现中国药企身影。这意味着国内仍存具备全球竞争力的ADC药企,也有投资机会。 下图来源:医麦客

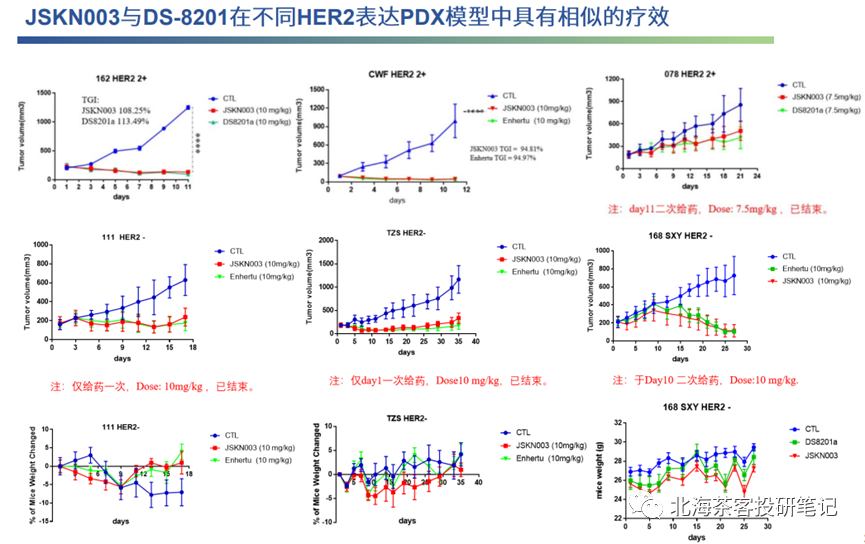

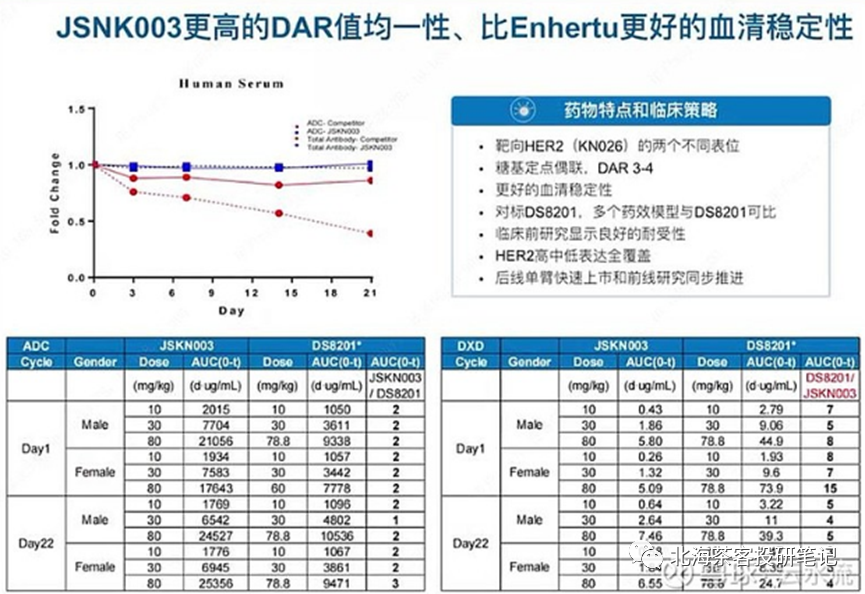

二、ADC药物的发展方向 PD-1是划时代的产物,横跨多个大癌种前线及后线用药,但早晚面临的耐药及疾病进展,也催生了末线延续生命、前线提升疗效的需求。纵观全球上市及在研的ADC项目,已经清晰透露出ADC药物的方向:耐药、前线提效、寡免疫及难成药。 ——耐药端:Necting-4、EGFR、FRα、C-MET等靶点的ADC药物都在临床中展现了PD-1经治后的优效,其中还不乏多重经治患者(小分子、抗体、化疗多重经治)。但最好做到疗效明确、副作用可控,否则像GSK的BCMA ADC,存提线失败风险。 三、两种思路解析国内主要的ADC代表企业 国内已经有科伦、映恩、荣昌等ADC产品实现海外BD,恒瑞ADC产品也盛传在于海外MNC进行接洽。在ADC浪潮中,国内大小药企都在激流勇进,其中不乏一些潜力项目及平台型公司。 随着DS8201斩获的巨大成功,国内ADC在照搬模板时,研发逐渐朝着“优效低毒”及“平台化进行多靶点拓展”的两大方向进行,国内比较典型的前者是恒瑞、康宁、后者是科伦博泰、正大天晴、乐普生物、百奥泰等。 1)优效低毒的逻辑:恒瑞与康宁 想完全颠覆DS8201的地位,仅靠优化Linker等或许还不行,除非换payload(但喜树碱+四肽链接这套,现在看来旁观者效应已经很好了,不仅考验payload的透膜性,还需找到匹配优的linker更是难上加难),故能否优化副作用,通过低毒高剂量或许更是一种务实路径。 在DS8201上微改以恒瑞进度最为领先,在酰胺α位引入一个环丙基(提高payload化合物的水溶性,同时规避了专利,貌似百利天恒也是该策略)、降DAR值,从CDE连给多个突破性疗法来看,恒瑞Her2 ADC有望率先成为国产me-too或me-better。 此外,Her2双抗ADC国产企业在效仿DS8201过程中可能更值得期待,从剂量PK及结构设计优化度来看,康宁相对更有潜力相(payload+linker保留8201那一套,双表位Her2抗体+糖基偶联形成差异,DAR值降低为4)。 图一:

图二:

而根据近期业绩会披露出的信息,目前剂量爬坡至5.2mg/kg(2mg/kg是起效剂量,未来计划爬坡至10mg/kg),未出现3级以上副作用,参考DS8201在4mg/kg(起效剂量)爬坡至8mg/kg时就出现了3级不良反应。相较DS8201,有望通过更高剂量给药实现更优,或同等剂量安全性胜出。 提到澳洲1期临床6例患者5例PR,未出现3级以上副作用,2级都少,小样本下看起来有望打开治疗窗口。正大天晴是用氚微改,而轩竹是用MMAE,故相比康宁优化偶联来看,康宁更主流化。当然从过往Her2双抗来看,康宁抗体内吞应该不差,早前已经公布略优双珠的数据。但康宁也有不利点,就是康宁一直以来研发投入偏保守,临床进度把控及执行力也是关键要素之一,目前仍在临床1期,进度还是明显落后,这是需谨慎的。且虽国内专利没问题,但可能海外会面临部分专利问题。望能在Her2+结直肠癌(差异化)或一二线Her2+实体瘤(凭借优良安全性,直接进前线临床)找到竞争的差异点。

结论:better化上更看好康宁杰瑞(DS8201的毒性还是有很大的优化空间,能保证等效明显减毒就是很明显的进步了)、恒瑞等,但恒瑞市值太大,较难评估,故康宁更优。 2)平台化的多靶点拓展:科伦、天恒、天晴、乐普、百奥泰等 已成药靶点(除Her2外)Trop2 市场空间最大—— 对应国内最确定的科伦博泰 ——国内在Trop2上虽竞争激烈,但除了科伦博泰进3期并披露不逊于吉利德、一三共的数据外,其他都在临床早期。虽吉利德的Trop2在Her2低表达数据不如DS8201(目前该适应),但仍有望在Her2低表达获批,这就使得Trop2仍有望在BC Her2低表达大市场分得一杯羹(个人认为这也是吉利德重金收购押宝重点之一) 未成药靶点市场空间都不算小——— 对应国内是百利天恒的EGFR/Her3双抗 ADC、百奥泰B7H3 ADC 目前仍有众多靶向未成药,例如B7H3、Her3、LIV-1等(其中一三共的Her3已在注册临床阶段;LIV-1在临床1期seagen就卖了6亿美元的首付款),但这些药物在早期临床均展现了疗效潜力,但Her3进度最快。 此外B7H3靶向也具备潜力(该靶点海内外单抗、双抗、ADC均有多项在研),国内瀚森最快(2021H2进1期临床,2023.3月末才开展复发难治骨与软组织肉瘤的2期临床,市场空间有限)。百奥泰2022H2近中澳1期临床(暂未明确癌种)。纵观全球一三共的B7H3 ADC临床进度最快,正在进行全球二三线SCLC的2期临床。 进度快、竞争少,综合来看乐普生物的EGFR ADC在国内进度靠靠前。荣昌的c-MET、乐普的TF也具备差异化竞争潜力。 EGFR靶点 ADC极少成药,从已披露1/2期临床数据看,乐普的EGFR ADC在PD-1经治的NPC、HNSCC彰显潜力,且已经在去年末和今年初进入末线NPC、HNSCC的注册临床(就是市场空间可能小了些,国内会面临与百利天恒适应症重叠的压力,好在进度)。 ——在PD-1和化疗经治NPC和HNSCC上,乐普EGFR

ADC 单药仍能实现40%以上ORR和90%以上DCR。 全球进度领先,例如CLDN18.2 ADC(康诺亚/乐普)、Necting-4 ADC(迈威)、TF ADC(乐普)、c-MET ADC(荣昌),基本上进度都在全球前几,国内竞争也不激烈。像艾伯维在注册临床中的c-MET ADC,在二三线NSCLC上2期临床也很好,但主要对应c-MET过表达患者,市场想象力就没那么大了。荣昌和艾伯维技术路线一样,MMAE带来的旁观者效应有限的话,可能也仅是针对c-MET过表达,但荣昌在开发差异化适应症,正在进行c-MET阳性的消化道肿瘤2期临床(在胃肝胆直肠等上找优效适应症)。 迈威Necting-4进展快于百奥泰(领先一年多,2期临床中),已经率先读出早期优异数据,但看起来仍是在UC、CC(宫颈癌)上疗效较好,其中CC是差异化竞争的点。 CLDN18.2 ADC彰显了康诺亚抗体做的好,后续乐普TF ADC(中美双报,采用引进的糖基偶联)从公开资料看,其潜力适应症貌似不是CC,能否差异化展现好的1期数据是关键。(毕竟seagen已经获批二三线CC的TF ADC看起来疗效不突出,后续提线和确证性临床能否成功或许还要打问号) 百奥泰的FRα ADC率先尝试差异化竞争 旁观者效应很重要,例如immunogen的FRα ADC在FRα高表达卵巢癌才展现良好疗效。而国内像百奥泰的FRα的喜树碱payload按理也能支撑其旁观者效应,意味着FRα低表达或许是其差异化竞争点,但副作用是如何控制是一大关键(目前卫材、sutro的同靶点ADC采用的都是微管抑制剂,而百奥泰则采用的喜树碱,从原理上看是有望通过旁观者效应提升FRα低表达疗效,但仍需关注其副作用控制)。 结论:从以上整体来看,在ADC综合平台,市值更小的乐普生物、百奥泰似乎更有潜力,一个是seagen技术路线的优化延续,一个则利用喜树碱这一套进行多靶点尝试。但二者在手现金都少,低位融资压力大。默沙东背书的科伦博泰更具确定性,就是不知道港股上市后能否出现有吸引力的估值。 名词解释: 1、ADC:抗体药物偶联物(antibody-drug conjugate,ADC)是一类抗体、连接头和细胞毒性药物组成的靶向生物药剂,以单抗为载体将小分子细胞毒性药物为靶向方式高效地运输至目标肿瘤细胞内发挥抗肿瘤的作用。ADC 类药物包含三种组分:①高特异性和高亲和力的抗体(细胞毒药物指导系统);②高稳定性的连接头(即linker,抗体和药物之间的桥梁,控制癌细胞内药物的释放);③高效的小分子细胞毒药物(即payload,推毁癌细胞的弹头)。

2、相关适应症:sALCL是系统性间变性大细胞淋巴瘤,cHL是霍奇金淋巴瘤,BC是乳腺癌。 3、靶点:Necting-4、EGFR、FRα、C-MET、Trop2 ADC、CD30等 4、DS8201:你可以理解为ADC领域的ChatGPT。 5、旁观者效应:ADC治疗实体瘤最难的地方在于转移瘤组织中靶抗原(Ag)的异质性表达,这会导致作用于原发性肿瘤的药物对转移瘤组织无效。而ADC的旁观者效应(Bystander effect)有望解决这一问题。 |

Copyright © 2015-2026 杭州宇翼科技有限公司 丨 Discuz! X3.5 丨增值电信业务经营许可证:浙B2-20190572丨浙ICP备18026348号-1丨浙公网安备33010802009352号